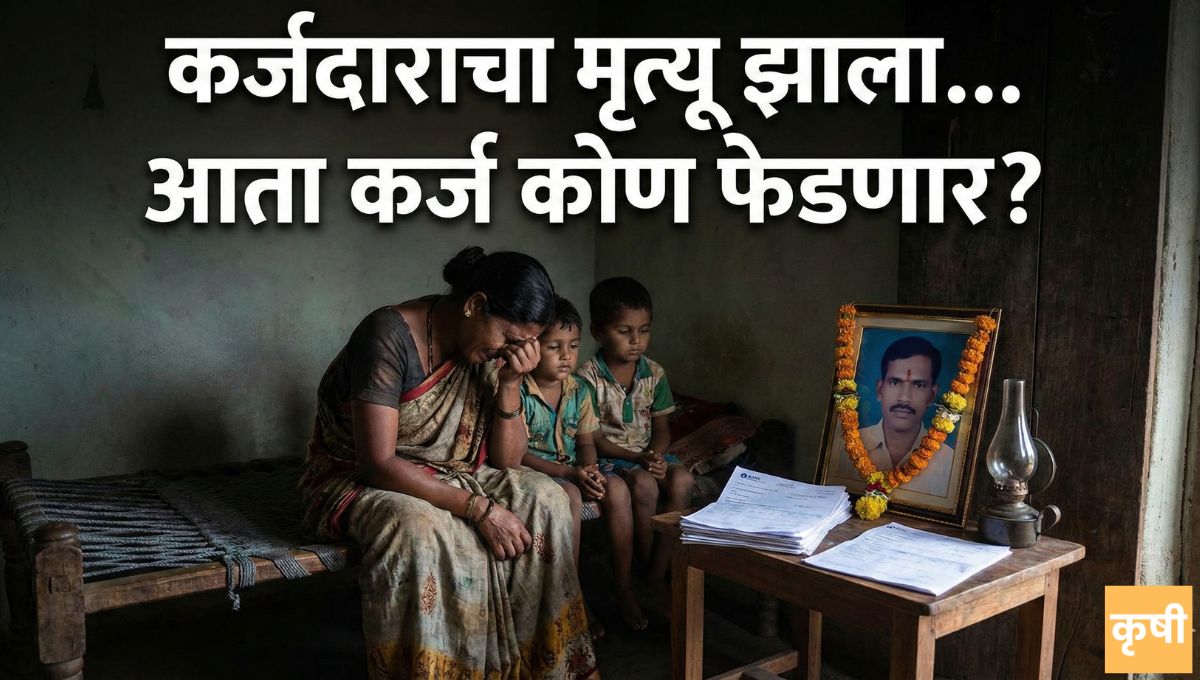

आयुष्याची कोणतीही शाश्वती नसते, हे आपण सगळेच जाणतो. अचानक घरातील कर्त्या व्यक्तीचा मृत्यू झाला, तर कुटुंबावर दुःखाचा डोंगर तर कोसळतोच, पण त्याचवेळी आर्थिक संकटेही समोर उभी राहतात. यातच जर त्या व्यक्तीने बँकेकडून पर्सनल लोन (Personal Loan) घेतले असेल, तर कुटुंबाची चिंता आणखी वाढते.

‘आता हे कर्जाचे हप्ते कोण भरणार? बँक आपल्या घरावर तर जप्ती आणणार नाही ना?’ असे अनेक प्रश्न कुटुंबीयांना सतावतात. या प्रश्नाचे उत्तर ‘हो’ किंवा ‘नाही’ इतके सोपे नाही. कर्जाची वसुली कशी होणार, हे कर्जाचे स्वरूप आणि बँकेसोबत झालेल्या करारावर अवलंबून असते. चला तर मग, यामागचे नेमके नियम काय आहेत ते सोप्या भाषेत समजून घेऊया.

कुटुंबाला स्वतःच्या खिशातून कर्ज फेडावे लागते का?

सर्वांत मोठा दिलासा म्हणजे, जर एखादे वैयक्तिक कर्ज (Personal Loan) केवळ एकाच व्यक्तीच्या नावावर असेल आणि त्याला कोणीही ‘को-बॉरोअर’ (सह-कर्जदार) नसेल, तर त्या व्यक्तीच्या मृत्यूनंतर त्याचे कुटुंब ते कर्ज फेडण्यास कायदेशीररीत्या अजिबात बांधील नसते.

पर्सनल लोन हे ‘अनसिक्युअर्ड लोन’ (Unsecured Loan) असते. त्यामुळे कर्जदाराच्या मृत्यूनंतर बँक त्याच्या पत्नीला, मुलांना किंवा आई-वडिलांना त्यांच्या स्वतःच्या कमाईतून कर्जाचे पैसे भरण्यास सक्ती करू शकत नाही. पण, याचा अर्थ कर्ज पूर्णपणे माफ होते असाही होत नाही!

मग बँक कर्जाची वसुली कुठून करणार?

जरी बँक कुटुंबीयांकडे थेट पैशांची मागणी करू शकत नसली, तरी बँकेला मृताच्या मालमत्तेतून कर्जाची वसुली करण्याचा पूर्ण अधिकार असतो.

- मालमत्ता कोणती? मृताच्या नावावर असलेली बँक खाती, मुदत ठेवी (FD), शेअर्स, म्युच्युअल फंड किंवा जमीन-जुमला.

- एक उदाहरण पाहू: समजा, एका व्यक्तीने १० लाखांची मालमत्ता (बँक बॅलन्स, एफडी इ.) मागे सोडली आहे आणि त्यांच्यावर बँकेचे ३ लाखांचे पर्सनल लोन आहे. अशा स्थितीत बँक त्या १० लाखांमधून आपले ३ लाख रुपये वसूल करेल आणि उरलेले ७ लाख वारसदारांना मिळतील.

- पण मालमत्ताच नसेल तर? जर मृत व्यक्तीच्या नावावर कोणतीही मालमत्ता नसेल, तर मात्र बँकेला ते कर्ज ‘राईट ऑफ’ (Write Off) म्हणजेच बुडीत खात्यात टाकावे लागते. बँक वारसदारांच्या वैयक्तिक मालमत्तेला हात लावू शकत नाही.

सह-कर्जदार किंवा हमीदार (Guarantor) असाल तर सावधान!

इथे एक नियम खूप महत्त्वाचा आहे. जर पर्सनल लोन घेताना दोघांनी मिळून (Jointly) कर्ज घेतले असेल, तर एकाचा मृत्यू झाल्यास, दुसऱ्या जिवंत कर्जदाराला उरलेले सगळे हप्ते भरावेच लागतात.

तसेच, जर तुम्ही एखाद्या मित्राच्या किंवा नातेवाईकाच्या कर्जासाठी हमीदार (Guarantor) म्हणून सही केली असेल, तर कर्जदाराच्या मृत्यूनंतर बँक ती रक्कम तुमच्याकडून वसूल करू शकते. त्यामुळे कोणालाही गॅरेंटी देताना दहा वेळा विचार नक्की करा.

सर्वांत मोठा आधार: कर्ज विमा (Credit Life Insurance)

आजकाल बँका कर्ज देताना अनेकदा ‘क्रेडिट लाइफ इन्शुरन्स’ (कर्ज विमा) देतात. हा विमा कुटुंबासाठी एका सुरक्षाकवचासारखे काम करतो. कर्जदाराचा दुर्दैवी मृत्यू झाल्यास, कुटुंबाला कर्जाचा एकही रुपया भरावा लागत नाही. विमा कंपनी उर्वरित सर्व कर्जाची रक्कम बँकेला भरून देते. बऱ्याचदा कर्ज घेताना बँकेने हा विमा केलेला असतो, पण कुटुंबाला याची कल्पना नसते. त्यामुळे कर्जाची फाईल तपासून पाहणे खूप गरजेचे आहे.

अशा वेळी कुटुंबाने नेमके काय करावे? (महत्त्वाच्या टिप्स)

- १. पैसे भरणे थांबवा: बँकेचे दायित्व नक्की काय आहे आणि इन्शुरन्स आहे की नाही, हे समजल्याशिवाय स्वतःच्या खिशातून घाईघाईने हप्ते भरणे सुरू करू नका.

- २. बँकेला त्वरित माहिती द्या: कर्जदाराचा मृत्यू झाल्याची माहिती आणि मृत्यूचा दाखला (Death Certificate) लवकरात लवकर बँकेत जमा करा.

- ३. विम्याची चौकशी करा: बँकेच्या अधिकाऱ्यांना भेटून कर्जावर कोणताही विमा काढलेला होता का, याची विचारणा करा. विमा असल्यास त्वरित क्लेम प्रोसेस सुरू करा.

- ४. स्टेटमेंट घ्या: कर्जाची नेमकी किती रक्कम बाकी आहे, याचे अधिकृत स्टेटमेंट बँकेकडून घ्या.